Për një grup industrial, një kredi me normë tërheqëse interesi mund të bëhet e kushtueshme nëse maturimi është shumë i shkurtër, kushtet kufizuese janë shumë të rrepta ose skeduli i shlyerjes bie ndesh me ciklin operativ të kompanisë.

Kapitali më i lirë nuk është gjithmonë më pak i kushtueshmi.

Kapitali shtesë aksionar mund të duket i kushtueshëm, sepse zvogëlon përqindjen e pronësisë së aksionarëve ekzistues. Megjithatë, mund të sigurojë stabilitetin e nevojshëm për financimin e zgjerimit, përballimin e luhatjeve dhe negocimin e financimit të ardhshëm me borxh nga një pozicion më i fortë.

Optimizimi i strukturës së kapitalit duhet të nisë me një pyetje më të rëndësishme se vetë çmimi:

Cila strukturë financimi i siguron biznesit qëndrueshmërinë e nevojshme për zbatimin e strategjisë, si në kushte të favorshme, ashtu edhe në kushte të vështira?

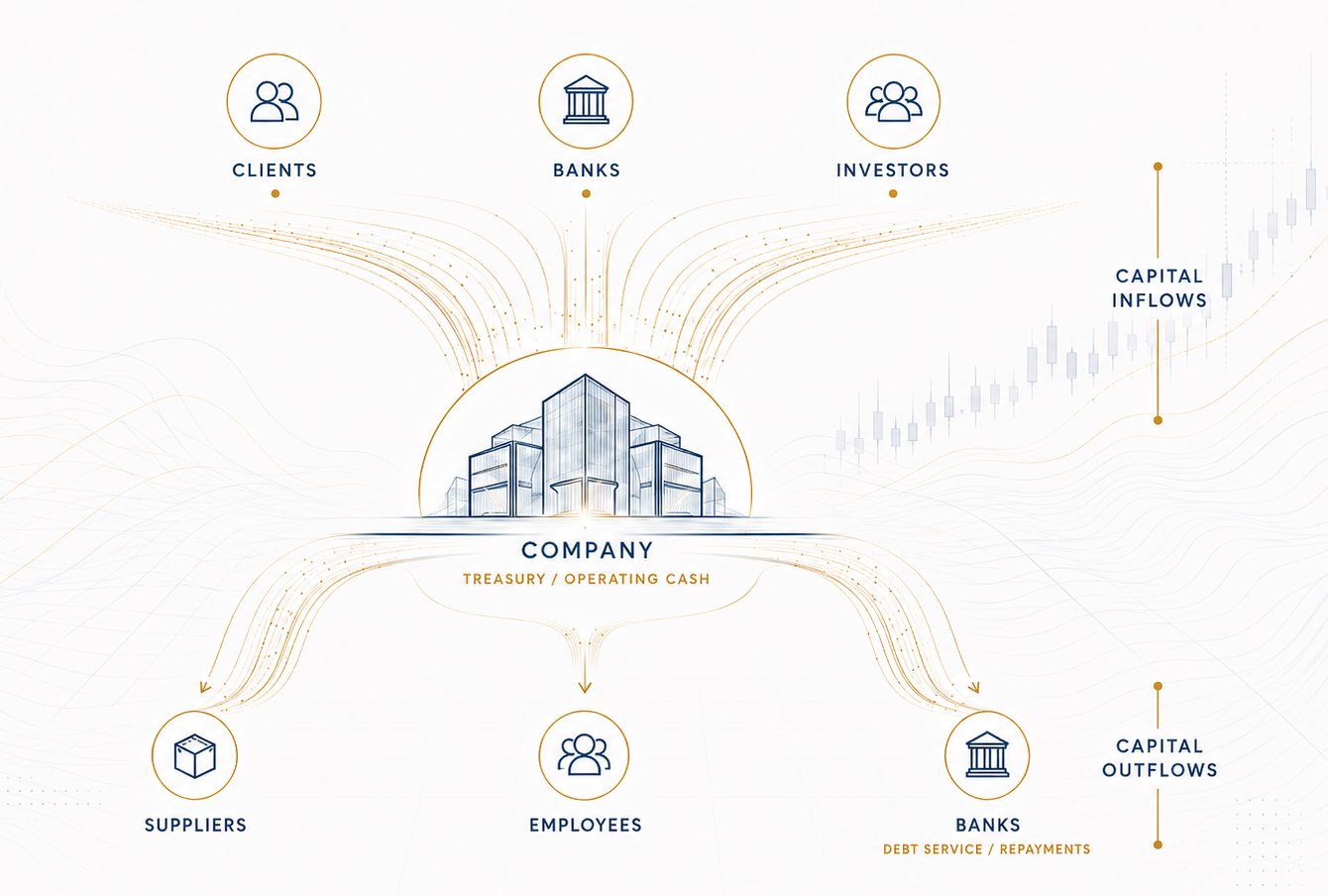

Struktura e kapitalit është një vendim operativ

Ndërmarrjet industriale investojnë në makineri, linja prodhimi, objekte prodhuese, stoqe, sisteme energjetike, logjistikë dhe kapacitete teknike shumë kohë përpara se të materializohet kthimi i plotë ekonomik.

Flukset e tyre të parasë mund të ndikohen gjithashtu nga sezonaliteti, çmimet e mallrave bazë, varësia nga një numër i kufizuar klientësh, ciklet e eksportit, vonesat në arkëtim dhe luhatjet e kostove të inputeve.

Në këtë mjedis, struktura e kapitalit nuk është vetëm çështje e funksionit financiar. Ajo përcakton aftësinë e kompanisë për të siguruar lëndë të para, për të ruajtur vazhdimësinë e prodhimit, për të mbuluar pagat, për të investuar në rritjen e efikasitetit, për të negociuar me furnitorët dhe për t’u përshtatur kur kushtet ndryshojnë.

Një strukturë financimi që duket efikase në letër mund të krijojë cenueshmëri të konsiderueshme operative në praktikë.

Përdorimi i borxhit afatshkurtër për financimin e aseteve afatgjata mund ta detyrojë kompaninë të rifinancohet përpara se këto asete të fillojnë të gjenerojnë kthimin e parashikuar.

Detyrimet e shlyerjes që arrijnë nivelin më të lartë gjatë periudhave me stoqe të shtuara ose arkëtime të dobëta mund të krijojnë presion të shmangshëm mbi likuiditetin.

Cilësia e strukturës së kapitalit matet nga aftësia e saj për të mbështetur modelin operativ dhe jo vetëm nga sa tërheqëse duket në momentin e financimit.

Kostoja reale e kapitalit shkon përtej normës së interesit

Norma e paraqitur e interesit është vetëm një përbërës i kostos ekonomike të financimit.

Tarifat e strukturimit, kostot e mbrojtjes nga rreziku, kërkesat për kolateral, detyrimet e raportimit dhe kufizimet mbi dividendët ose huamarrjen shtesë mund ta ndryshojnë ndjeshëm vlerën ekonomike të një linje financimi.

Kushtet kufizuese të rrepta mund të kufizojnë gjithashtu aftësinë e ekipit drejtues për të investuar, ristrukturuar operacionet ose reaguar me shpejtësi ndaj mundësive të reja.

Një linjë financimi me kosto të ulët mund të dëmtojë vlerën nëse krijon rrezik rifinancimi, kufizon investimet ose e detyron kompaninë të ruajë para në dëm të rritjes.

Një linjë financimi me çmim më të lartë mund të jetë ekonomikisht më e favorshme nëse ofron afat më të gjatë, fleksibilitet më të madh në kushtet kufizuese dhe një profil shlyerjeje të bashkërenduar me gjenerimin e parasë.

Pyetja kryesore nuk është se cili burim individual kapitali ka çmimin më të ulët.

Pyetja kryesore është se cili kombinim i borxhit, kapitalit aksionar, likuiditetit dhe fleksibilitetit krijon pozicionin ekonomik më të fortë për biznesin.

Borxhi duhet t’i përshtatet profilit të fluksit të parasë

Borxhi mund të jetë një instrument i fuqishëm për financimin e rritjes pa zvogëluar menjëherë pjesëmarrjen në pronësi të aksionarëve ekzistues.

Afati i tij duhet të pasqyrojë jetëgjatësinë ekonomike të aseteve ose aktiviteteve që financohen.

Shlyerja e principalit duhet të ndjekë zhvillimin e pritshëm të flukseve operative të parasë dhe jo një kalendar bankar të shkëputur nga realiteti i biznesit.

Periudhat pa shlyerje të principalit mund të jenë të nevojshme kur kapacitetet e reja kërkojnë kohë për instalim, vënie në funksion, kualifikim nga klientët dhe rritje graduale të prodhimit.

Linjat për kapital qarkullues duhet të financojnë luhatjet e përkohshme të stoqeve, llogarive të arkëtueshme dhe pagesave ndaj furnitorëve.

Investimet afatgjata nuk duhet të varen vazhdimisht nga linja afatshkurtra që mund të zvogëlohen, të rishikohen në çmim ose të tërhiqen.

Rreziku i rifinancimit rritet kur një pjesë e madhe e borxhit maturohet brenda një periudhe të shkurtër ose varet nga një huadhënës i vetëm.

Kapitali aksionar mbron kapacitetin strategjik

Kapitali aksionar shpesh vlerësohet kryesisht përmes kostos që sjell zvogëlimi i pjesëmarrjes në pronësi.

Ndryshe nga borxhi, kapitali aksionar nuk krijon detyrime fikse shlyerjeje që duhet të përmbushen pavarësisht kushteve të biznesit.

Një bazë më e fortë e kapitalit të vet mund të përmirësojë aftësinë paguese, të forcojë bilancin dhe të krijojë mbrojtje ndaj luhatjeve operative.

Ajo mund t’i japë ekipit drejtues kohën e nevojshme për të përfunduar një program investimi, për të riorganizuar operacionet ose për të përballuar një rënie të përkohshme të kërkesës.

Një pozicion më i fortë i kapitalit të vet mund të përmirësojë gjithashtu qasjen në borxh të ardhshëm, duke rritur besimin e huadhënësve dhe duke ulur nivelin e borxhmarrjes.

Kontributi i përshtatshëm i kapitalit aksionar duhet të vlerësohet në raport me profilin e rrezikut, horizontin e investimit dhe nevojën e kompanisë për fleksibilitet strategjik.

Kapitali qarkullues është pjesë e strukturës së kapitalit

Diskutimet mbi strukturën e kapitalit shpesh përqendrohen te kreditë afatgjata, obligacionet dhe kapitali i aksionarëve.

Megjithatë, shumë ndërmarrje industriale përballen me presionin më të madh financiar pikërisht përmes kapitalit qarkullues.

Grumbullimi i stoqeve, afatet e zgjatura të pagesave nga klientët, inputet e importuara dhe parapagimet ndaj furnitorëve mund të angazhojnë shuma të konsiderueshme parash.

Kur nevojat e përhershme për kapital qarkullues financohen tërësisht me kredi afatshkurtra, kompania mund të mbetet e ekspozuar ndaj rrezikut të përsëritur të rinovimit dhe likuiditetit.

Një strukturë më e fortë bën dallimin ndërmjet nevojave të përkohshme sezonale dhe nivelit të përhershëm të kapitalit të nevojshëm për mbështetjen e aktivitetit normal.

Kjo parandalon që rritja të konsumojë likuiditet më shpejt sesa biznesi mund ta rigjenerojë atë.

Optimizimi kërkon analizë të skenarëve

Struktura e kapitalit nuk duhet të testohet vetëm kundrejt parashikimit të ekipit drejtues.

Skenari bazë duhet të tregojë nëse kompania mund të financojë operacionet, të përmbushë detyrimet e borxhit dhe të realizojë investimet e planifikuara në kushtet e pritshme.

Skenari negativ duhet të testojë ndikimin e shitjeve më të ulëta, marzheve më të dobëta, arkëtimeve më të ngadalta, kostove më të larta të inputeve ose vonesave në kthimin nga investimet.

Një skenar i rëndë, por i mundshëm, duhet të vlerësojë nëse kompania mund të mbetet me aftësi paguese dhe funksionale gjatë një kombinimi kushtesh të pafavorshme.

Analiza e skenarëve duhet të testojë rezervën e likuiditetit, pajtueshmërinë me kushtet kufizuese, kapacitetin për shërbimin e borxhit dhe qasjen në financim shtesë.

Objektivi është identifikimi i pikës ku presioni financiar fillon të dobësojë operacionet ose të kufizojë vendimet strategjike.

Një strukturë e qëndrueshme krijon kohën e nevojshme për masa korrigjuese përpara se presioni financiar të shndërrohet në krizë operative.

Qeverisja dhe raportimi ndikojnë në cilësinë e financimit

Raportimi i besueshëm menaxherial, parashikimet e fluksit të parasë, monitorimi i kushteve kufizuese, kontrolli i investimeve dhe përgjegjësitë e qarta të raportimit ulin pasigurinë rreth kompanisë.

Raportimi i detajuar mund të ulë rrezikun informativ, të rrisë besimin e huadhënësve dhe të mbështesë kushte më të favorshme financimi.

Qeverisja përcakton gjithashtu sa shpejt identifikohet presioni financiar dhe sa efektivisht zbatohen vendimet korrigjuese.

Autoriteti i qartë vendimmarrës, pragjet e përcaktuara të miratimit dhe rishikimet e disiplinuara të performancës forcojnë kontrollin mbi huamarrjen dhe investimet.

Cilësia e financimit nuk varet vetëm nga kapaciteti financiar, por edhe nga përgatitja institucionale.

Objektivi është qëndrueshmëria, jo niveli maksimal i borxhit

Optimizimi i strukturës së kapitalit nuk është një proces për maksimizimin e borxhit ose minimizimin e kapitalit aksionar.

Huamarrja e tepërt mund të përmirësojë kthimet afatshkurtra për aksionarët, ndërkohë që zvogëlon aftësinë e kompanisë për të përballuar luhatjet ose për të investuar gjatë periudhave të vështira.

Një nivel tepër i ulët borxhi mund të lërë të pashfrytëzuar kapacitet të vlefshëm financimi dhe të vendosë barrë të panevojshme mbi kapitalin e aksionarëve.

Struktura optimale balancon koston, afatin, kapacitetin e shlyerjes, pronësinë, likuiditetin, rrezikun dhe fleksibilitetin strategjik.

The strongest capital structures are not always the most aggressive. They are the structures that preserve control when conditions change.

Nga struktura e financimit te kapaciteti i ekzekutimit

Bashkërendimi i borxhit, kapitalit aksionar, likuiditetit, qeverisjes dhe raportimit me realitetin operativ të biznesit është në qendër të Optimizimit të Strukturës së Kapitalit.